EDELLINEN

Hannukainen Mining etsii lisää malmeja Kittilästä ja Kolarista

Hannukainen Mining julkaisi helmikuun alussa aluetalousselvityksen Hannukaisen kaivoksen aluetaloudellisista vaikutuksista. Raporttia esiteltiin laajasti Teams-kokouksissa sidosryhmille ja se on julkaistu yrityksen kotisivuilla.

Selvitykseen liittyen on esitetty kysymyksiä, joihin on vastattu jäljempänä.

Julkaisemme tässä artikkelissa kaikki sekä aluetalousselvityksen esittelytilaisuuksissa että jälkikäteen Hannukainen Miningille ja mallinuksen tuottajalle Rambollille esitetyt kysymykset vastauksineen.

Rambollin asiantuntijat Joonas Hokkanen ja Heikki Savikko vastaavat kysymyksiin mallinnuksen ja verotuksen osalta, hankejohtaja Jaana Koivumaa vastaa Hannukainen Miningin osalta.

| Mallinnukseen liittyvät kysymykset ja vastaukset |

| Onko Hannukaisen aluetalousselvityksen luvut laskettu oikein? – Kyllä on. Taloudellisten vaikutusten arviointi perustuu resurssivirtamalliin, joka kehitettiin SITRA:n toimeksiannosta Ramboll Finlandin ja Luke:n yhteistyönä 2013 – 2015. Malli on kehitetty perustuen panos-tuotosmenetelmään ja se ilmaisee, miten raha- ja materiaalimääräiset resurssivirrat ohjautuvat alueen tuotantoon, toimialojen välillä välituotekäyttöön ja kulutukseen (yksityinen ja julkinen) sekä vientinä alueelta pois. Mallia on käytetty lukuisissa eri hankkeissa Suomessa ja tulokset ovat osoittautuneet mallinnuksen kaltaisiksi. Missä kaivoshankkeissa Lapissa tätä mallia on käytetty? – Mallia on käytetty muun muassa Sakatin, Hannukaisen ja Suhangon kaivoshankkeiden aluetaloudellisten vaikutusten arvioinnissa. Lisäksi Valtioneuvoston kanslialle on tehty mallinnus kattaen koko mineraaliklusterin*. Lisäksi mallia on käytetty lukuisissa hankkeissa muualla Suomessa sekä muihin toimialoihin liittyvissä hankkeissa. Miten arviot on osuneet yhteen todellisuuden kanssa? – Mallinnusten tulokset ovat vastanneet hyvin toteutuneita muutoksia. Onko mallinuksessa arvioitu kaivoksen negatiivisia vaikutuksia esimerkiksi poronhoitoon ja luontomatkailuun? Onko vaikutuksissa otettu huomioon tulevat työpaikkojen menetykset muilla aloilla? – Mallinnuksessa on otettu huomioon kaivostoiminnan vuorovaikutukset muiden toimijoiden kanssa perustuen pitkiin Tilastokeskuksen tilastoimiin aikasarjoihin. Tilastollisesti Lapin matkailijamäärien kehityksessä ei ole havaittavissa yhteyttä kaivostoiminnan kehityksen kanssa. Matkailijamäärien perusteella esimerkiksi uusien kaivosten avaaminen ei ole vaikuttanut negatiivisesti luontomatkailuun. Missä näyttäytyvät konkreettiset uhat ja sudenkuopat mallinnuksen toteutumisen suhteen? – Mallinnus on tehty pitkän aikavälin tilastojen perusteella, missä eri toimialojen väliset vuorovaikutukset on kuvattu hyvin tarkkaan. Arviointivaihtoehdoissa on kuitenkin aina riskejä, kuten esimerkki maailmanmarkkinahinnat tai toiminnan toteutuminen arviointivaihtoehdon mukaisessa laajuudessa. Riskiä on pyritty vähentämään käyttämällä parasta mahdollista tietoa toiminnan volyymistä tulevaisuudessa sekä pitkän ajan ennustetta maailmanmarkkinahinnoista. Käsittääkö tarkastelu muutokset kansantalouden kirjanpidossa vain Suomessa? – Kyllä. Suomen ulkopuolelle kohdistuvat vaikutukset on huomioitu mallinnuksessa tuonnin ja viennin osalta. Millaisia herkkyysanalyysejä on tehty ja miten mallinnuksessa on huomioitu esimerkiksi yllättävät investointimenot? – Mallinnuksessa huomioitiin kaikki investointi- ja käyttökustannukset parhaan saatavissa olevan tiedon perusteella. Arvioinnin herkkyyttä tarkasteltiin mallinnuksen yhteydessä, kun kukin kustannuserä ja elinkaaren vaihe mallinnettiin omana kokonaisuutenaan. Saatuja tuloksia peilattiin keskenään sekä muihin kaivoshankkeisiin ja niiden volyymiin Suomessa. *1 Mineraaliklusteri= Suomen mineraaliklusteri pitää sisällään kaivostoiminnan ja louhinnan, metallien jalostuksen sekä kaivos-, louhinta- ja rakennuskoneiden valmistuksen. |

| Verotukseen liittyvät kysymykset ja vastaukset: |

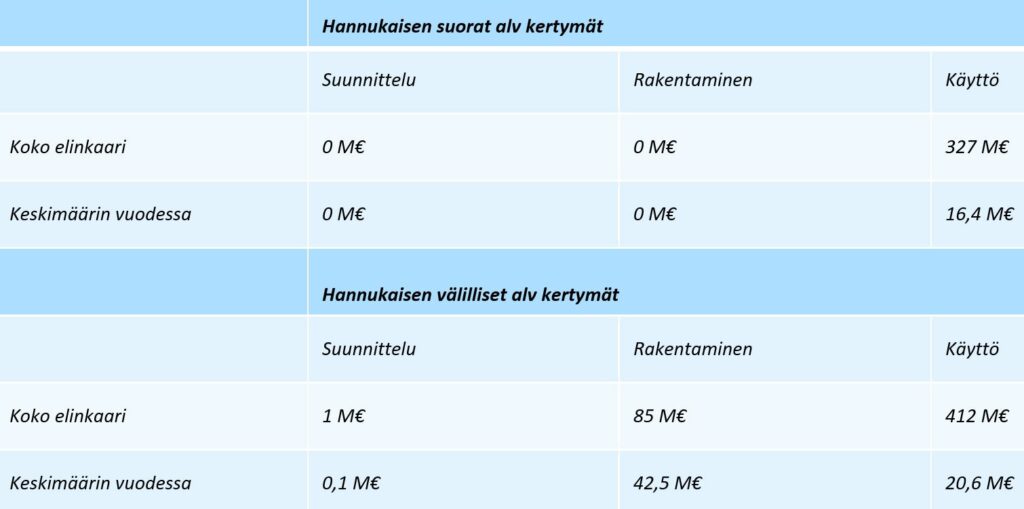

| Miten arvonlisävero käyttäytyy tässä selvityksessä? Onko se kumulatiivinen kaikista ALV-virroista vai miten se on laskettu? – Arvonlisävero on laskettu koko arvoketjussa kerrannaisvaikutuksineen syntyvien arvonlisien perusteella ottaen huomioon tuotekohtaiset arvonlisäverokannat. Kuinka kaivoshanke voi tuottaa kuluttajien tekemiä ostoksia niin paljon, että 53 prosenttia koko hankkeen verokertymistä muodostuu niistä? – Aluetalousselvityksessä taloudelliset vaikutukset on kuvattu kattaen välittömien vaikutusten lisäksi myös kaikki kerrannaisvaikutukset kaivoksen koko elinkaaren ajalta. Näin ollen siinä on tuotu esiin kaivoksen tuomia kerrannaisvaikutuksia kaikessa siinä, mitä Hannukaisen kaivoksen avaaminen Suomessa synnyttäisi. Aluetalousselvityksessä esitetty arvonlisäverokertymän summa kaivoksen elinkaaren aikana (30 vuotta) on iso, koska se koostuu 1 755 toimialakohteesta, jotka sisältävät lukuisia yrityksiä ja näissä kertyy arvonlisäystä, mistä maksetaan arvonlisäveroa. Arvonlisäveroja on avattu tarkemmin elinkaaren vaiheittain ja keskimäärin vuodessa oheisessa taulukossa. |

Hannukainen Miningilla ei ole Suomessa ostavaa kuluttajaa, eikä voida olettaa, että HM:n tuotanto lisäisi niin paljon malmista tehtyjen tuotteiden ostamista Suomessa, että sillä olisi vaikutusta valtion arvonlisäveron kertymään. Jos ulkomailta tuotu rauta, kupari ja kulta vain korvautuvat HM:n tuottamalla, ei arvonlisäveroa kerry senttiäkään enemmän kuin aiemmin. Vaihtotaseeseen se kyllä vaikuttaa, mutta ei arvonlisäveroon. Työntekijät ja alihankkijoiden työntekijä tuottavat ostoksillaan arvonlisäveroa, mutta ei siinä voida puhua lähellekään sellaisista summista, joita nyt on esitetty. Suunnitellulla liikevaihdolla se on matemaattisesti mahdotonta. Miten Ramboll perustelee laskemaansa verokertymää?

– Selvityksessä on laskettu teoreettinen arvonlisäverokertymä, missä veron suuruus on laskettu kansantalouden tilinpidon mukaisen arvonlisäyksen ja toimialakohtaisten arvonlisäverokantojen perusteella. Silloin tarkastelussa arvonlisävero lasketaan toimialoittain ko. toimialaa vastaavalla arvonlisäverokannalla suhteessa toimialalla muodostuvaan arvonlisään.

– Hannukainen Miningilla on Suomessa mahdollinen jatkojalostaja kuparikultarikasteen osalta. Rautarikaste jalostetaan todennäköisesti ulkomailla. Jos tuote myydään EU-maahan, se myydään verottomana, josta ostaja maksaa arvonlisäveroa maan verokäytännön mukaan. Hannukaisen kaivoksen aluetalousselvityksen raporttiin olisi voinut laittaa lisämaininnan, että osa arvonlisäverokertymästä maksetaan kohdemaahan. Ulkomailta ostamistamme palveluista, laitteista ja koneista ollaan arvonlisäverovelvollisia Suomessa.

– Hannukaisen kaivoksen yhteydessä on laskettu teoreettinen arvonlisävero koko arvoketjussa kaikissa elinkaaren vaiheissa.

Yritys A valmistaa tuotteen yritykselle B ja tuotteen hinnassa on 100 € alvia. Yritys A tilittää 100 € valtiolle ja yritys B vähentää omassa alv verotuksessaan 100 €, mutta myy yritykselle C palvelun, joka sisältää 200 € alvia. Tällöin yritys B siis tilittää valtiolle 200 €- 100 € = 100 €. Valtio on saanut tässä vaiheessa 200 €. Yritys C on ulkomaankauppaa tekevä yritys ja se myy tuotteensa ulkomaille. Ulkomaille myytävästä tuotteesta ei kerry alvia valtiolle, mutta yritys C kuitenkin vähentää maksamansa 200 € omassa alv-verotuksessa, jolloin valtio maksaa yritykselle C 200 € alv-palautuksena. No miten tässä kävi? Valtiolle oli maksettu 200 € ja nyt se palautti 200 € eli valtiolle kertyi veroa 0 €. Tämä sama toteutuu riippumatta siitä, miten pitkä ketju on, ellei ostajana ole lopulta kuluttaja Suomessa, jolloin hän maksaa arvonlisäveron eikä pysty sitä vähentämään. Yritysten välinen kauppa on aina arvonlisäveroneutraalia. Välissä on toki yrityksiä, jotka tilittävät enemmän alvia kuin maksavat, mutta jos ketjun päässä ei ole kuluttajaa, ei valtiolle kerry senttiäkään alvia.

Miten yllä oleva esimerkki on huomioitu aluetalousselvityksessä?

– Yritys voi saada oma-aloitteisten verojen palautusta, jos yrityksellä on enemmän vähennettävää arvonlisäveroa kuin maksettavaa arvonlisäveroa eli verokauden arvonlisävero on negatiivinen. Tehdyssä mallinnuksessa ei kuitenkaan ole otettu kantaa, minne lopulliset tuotteet menevät ja tarkastelussa laskettiin aiemmin kuvattu teoreettinen arvonlisäveron kertymä koko arvoketjussa. Lisäksi yritys ei voi vähentää kaikkien ostojen arvonlisäveroa toiminnassaan, koska tavaroista ja palveluista saa vähentää vain arvonlisäverollista käyttöä vastaavan osuuden arvonlisäverosta. Käytännössä tämä tarkoittaa, että esimerkiksi jos käytät hankkimaasi tavaraa tai palvelua myös muussa kuin arvonlisäverollisessa toiminnassa, saat vähentää vain arvonlisäverollista käyttöä vastaavan osuuden. Edellytyksenä on kuitenkin, että vähennysoikeutta ei muuten rajoiteta arvonlisäverolaissa.

– Esimerkiksi arvonlisäveroa ei voi vähentää silloin, kun hankinnat tulevat sellaiseen yrityksen toimintaan, josta vähennyksiä ei ole oikeus tehdä. Tästä esimerkkinä on mm. yritys joka myy arvonlisäverollista siivouspalvelua ja arvonlisäverotonta sosiaalihuoltopalvelua. Yritys hankkii toimintaansa varten pakettiauton. Yrittäjä saa vähentää pakettiauton hankintaan ja sen käyttökustannuksiin sisältyvän arvonlisäveron vain siltä osin kuin hän käyttää autoa arvonlisäverolliseen toimintaan eli siivouspalveluun. Vähennystä varten yrittäjän on pidettävä ajopäiväkirjaa. Ajopäiväkirjan perusteella voidaan osoittaa, mikä osuus matkoista on liittynyt arvonlisäverolliseen ja mikä arvonlisäverottomaan liiketoimintaan.

Terrafamen aluetalousselvityksen alv-verokertymä osoittautui todellisuudessa pienemmäksi kuin oli arvioitu. Mistä se johtuu? Onko oletettavissa, että myös Hannukaisen kaivoksen aluetalousselvityksessä toistuu sama virhe?

– Terrafamen aluetalousselvityksessä arvioitiin yhden vuoden poikkileikkausta arviointiskenaarion mukaisessa tilanteessa. Vuonna 2016 arvioitiin toiminnan vuotuiseksi liikevaihdoksi noin 500 M€ ja arvonlisäykseksi noin 160 M€, mistä maksetaan suoraa arvonlisäveroa. Vuoden 2019 tilinpäätöstietojen mukaan Terrafamen kaivoksen liikevaihto oli noin 310 M€, arvonlisäys noin 120 M€ ja myynnistä tilitettiin arvonlisäveroja 85,1 M€ sekä hankinnoista vähennettiin arvonlisäveroja 74,4 M€, jolloin arvonlisäverot nettona olivat noin 10,4 M€.

– Tämän perusteella aluetalousselvityksessä ei ole esiintynyt virhettä, vaan Terrafamen viimeisimmän tilikauden toiminta ei ole ollut täysin arviointiskenaarion mukainen.

Miten yritysten välisestä kaupasta muodostuu arvonlisäveroa?

– Yritysten välisessä kaupassa pääsääntö on, että arvonlisäverolliseen myyntiin liittyy hankintojen arvonlisäveron vähennysoikeus, jolloin arvonlisävero vyörytetään myyntiportaissa eteenpäin siten, että kukin myyntiporras maksaa arvonlisäveroa ainoastaan tuottamastaan lisäarvosta eli arvonlisästä.

– Arvonlisäveron vähennysoikeus koskee ainoastaan arvonlisäverovelvollisen omaa liiketoimintaa varten tehtyjen hankintojen arvonlisäveroa. Lisäksi hankinta tulee tehdä arvonlisäverovelvolliselta yritykseltä, että arvonlisäveron saa vähentää. Käytännössä kaikki yli 15 000 euron liikevaihtoa pyörittävät yritykset ovat alv-velvollisia. Näin ollen yritysten välisessä kaupassa yritys maksaa lähtökohtaisesti arvonlisäveroa suhteessa tarkasteluajanjaksolla muodostuneeseen arvonlisään.

Onko selvityksessä arvioitu ja laskelmissa huomioitu hankkeen negatiivisia vaikutuksia alueen nykyisten elinkeinojen, matkailun ja poronhoidon tuottamiin verotuloihin?

– Selvityksessä on huomioitu pitkäaikaisen tilastollisen seurannan kautta saadut vuorovaikutussuhteet. Tässä selvityksessä laskettiin ne arvoketjut, joita kaivostoiminnassa syntyy. Arvoketjuihin kuuluu muun muassa matkailu ja alkutuotanto, joiden vaikutukset löytyvät raportista.

– Valtioneuvoston kanslian teettämän tutkimuksen mukaan vuodelta 2020 tilastollisesti matkailun kehityksessä ei ole havaittavissa yhteyttä kaivostoiminnan kehityksen kanssa paikkakunnilla, joilla on matkailu- ja kaivostoimintaa. Matkailijamäärien perusteella esimerkiksi uusien kaivosten avaaminen ei ole vaikuttanut negatiivisesti luontomatkailuun. Näin ollen verovaikutukset on huomioitu mallinnuksessa niiltä osin kuin tilastolliset todennettavissa olevat vuorovaikutussuhteet osoittavat.

Jos Espoosta muuttaa mainari perheensä kanssa Kolariin, miten siitä voi syntyä lisäarvoa, kun hänen ruokaostoksensa siirtyvät Espoosta Kolariin?

– Selvityksen tarkastelun näkökulmana on Hannukaisen toiminnasta syntyvät aluetaloudelliset vaikutukset eli millaista seurausta on sillä, kun kaivos avautuu Kolariin ja sinne tulee uusia työpaikkoja. Jos Espoosta henkilö muuttaa työn perässä Kolariin, ei se tarkoita, että se olisi suoraan muuttopaikkakunnalta pois. Todennäköisesti etelästä pohjoiseen muuttaneen henkilön entiseen työpaikkaan tulee joku hänen tilalleen, joka saa palkkaa, ostaa ruokaa ja käyttää alueellisia palveluita edelleen. Näin Hannukaisen kaivos synnyttää lisäarvoa, joka näkyy muun muassa kasvavina palvelutarpeina ja verotuloina.

Onko sähköveron muutokset huomioitu mallinnuksessa?

– Mallinnuksessa on huomioitu kaivostoiminnassa maksettavat tuote- ja tuotantoverot, mitkä sisältävät myös sähköveron. Vaikutukset arvioitiin vuoden 2020 alussa olleiden verotusten mukaisesti.

| Hannukainen Mining ja Hannukaisen kaivos: |

| Hannukaisen kaivoshankkeen takana on pohjoissuomalainen yritys. Miten se näkyy tai tulee näkymään luonnonvaroja louhiessa? – Se näkyy pohjoissuomalaisten työllistymisenä, luonnosta huolehtimisena ja vastuullisena kotimaisena kaivostoimintana. Verot maksetaan Suomeen ja palvelut pyritään ostamaan kotimaasta. Mikä on kaivoksen kotimainen osuus ja missä metallit jalostetaan? – Rautarikaste viedään rautateitse joko Kemin tai Oulun satamaan ja sieltä todennäköisesti Eurooppaan. Kuparikultarikaste pyritään jatkojalostamaan Suomessa. Kuinka konekannan sähköistys ja teknologia on huomioitu selvityksessä? – Ne on huomioitu Hannukaisen suunnitelmissa olevien investointi- ja käyttökustannusten mukaisesti. Miten saatte työväkeä alueelle? Onko suunnitteilla koulutuksia yms. toimenpiteitä? – Kittilän ja Sodankylän kaivoksissa paikallisia työntekijöitä on reilu puolet ja tähän tietoon on pohjattu myös Hannukaisen mallinnuksen arvio. Kun saamme luvat, alamme suunnitella toimenpiteitä osaavan työvoiman saamiseksi. Hannukainen Miningin omistajana on Tapojärvi-yhtiöt, jonka työntekijöistä osa on jo kolarilaisia ja lähikuntien asukkaita. Tapojärvi kouluttaa jo nyt koko ajan henkilökuntaa ja osaajia kaivosalalle ja käynnissä on yhteistyöhankkeita useiden oppilaitosten kanssa. – Hannukaisen kaivoksen vetovoima on myös se, että matkailukeskus on lähellä ja alueella on saatavilla monipuolisia palveluita. Kolari on houkutteleva asuinpaikka esimerkiksi sen hyvien liikenneyhteyksien, valokuitukannan ja harrastusmahdollisuuksien vuoksi. Tunturikylissä on myös uudet koulurakennukset, joissa ei ole sisäilmahaittoja tai hometta. Perhekeskeinen tunturikulttuuri on myös vahva alueellinen vetovoima. Minkä maalainen yritys Hannukainen Mining on? – Hannukainen Mining on täysin kotimainen kaivosyhtiö. Hannukaisen kaivoksesta syntyviä tuloja ei siis tilitetä ulkomaille. Mikäli kaivos saa luvat ja se päädytään avaamaan, tullaan osa malmirikasteesta myymään ja käyttämään Suomessa, mikä osaltaan lisää ja vahvistaa suomalaisen teollisuuden omavaraisuutta, kotimaisuutta ja myös verokertymiä. Kuka omistaa Hannukainen Miningin? Valuvatko kaivoksen tulot ulkomaille? – Hannukainen Mining Oy:tä ei omista ulkomailla asuvat ihmiset tai yritykset. Hannukainen Miningin omistaa kolarilainen perheyritys, Tapojärvi Oy. |